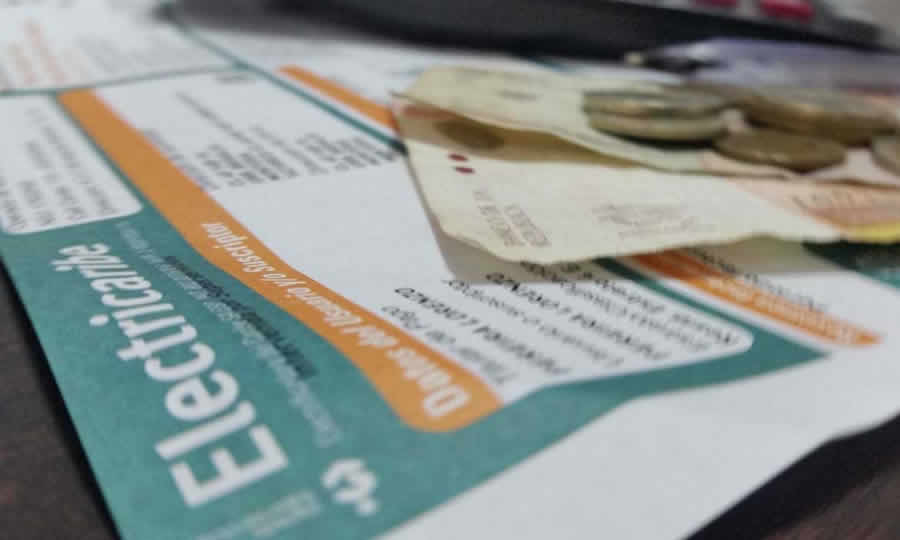

Consideraciones de la SSPD sobre el cobro de la tasa de seguridad y convivencia ciudadana en las facturas de servicio público de energía

La Superintendencia de Servicios Públicos Domiciliarios aclara que, aunque no tiene competencia para pronunciarse sobre la tasa de seguridad y convivencia ciudadana, se pueden hacer ciertas precisiones sobre su inclusión en las facturas de energía. Según el artículo 8 de la Ley 1421 de 2010, dicha tasa es un tributo de carácter específico que las entidades territoriales pueden adoptar y reglamentar. Este cobro puede incluirse en las facturas del servicio de energía eléctrica sin necesidad de la autorización previa del usuario, dado que surge de un mandato legal. Sin embargo, el usuario tiene derecho a solicitar al prestador que el cobro del servicio se realice de forma separada del tributo, de acuerdo con el artículo 1 del Decreto 828 de 2007. La Superintendencia enfatiza que, aunque los prestadores deben incluir esta obligación tributaria, no se les permite agregar otros conceptos sin la autorización del usuario. Así, la legalidad de estos cobros en la factura se presume, mientras que los usuarios pueden optar por pagar solo por el servicio público domiciliario, garantizando así que no se suspendan servicios esenciales por impagos relacionados.

Artículos relacionados (por etiqueta)

-

CRA suspende temporalmente la adopción de nuevas fórmulas tarifarias para el servicio público de aseo en municipios urbanos con más de 5.000 suscriptores

-

SSPD precisa reglas sobre estratificación y devolución de cobros errados a usuarios

-

SSPD detalla quién paga y construye redes de servicios públicos

-

CRA aclara que no existe un porcentaje único de aumento tarifario para acueductos rurales en 2026